O que é TFE?

A Taxa de Fiscalização de Estabelecimentos custeia as atividades permanentes de controle e fiscalização realizadas pela Prefeitura Municipal de São Paulo para o cumprimento da legislação referente à segurança, higiene, saúde, ordem pública, vigilância sanitária, dentre outros serviços.

Para pagar a sua TFE, acesse como pagar TFE.

Foi instituída pela Lei 13.477 de 30 de dezembro de 2002.

TFE - Dúvidas Frequentes

A TFE deve ser paga por todas as Pessoas Jurídicas, Pessoas Físicas e unidades econômicas ou profissionais, situadas no município de São Paulo, que explorem estabelecimento no município, cujo endereço seja comercial ou residencial aberto ao público.

Mas, afinal, o que significa “estabelecimento” para efeitos da TFE?

Resumidamente, estabelecimento é o local, edificado ou não, que pode ser próprio ou de terceiros, público ou privado, no qual as atividades sejam exercidas de forma permanente ou temporária. Como exemplos, citamos: indústria, comércio, stand, quiosque, barraca, depósito, escritório de representação comercial, veículo de comércio ambulante, veículo utilizado em publicidade, circo, parque de diversão, dentre outros dispostos nos artigos 2º, 3º e 4º da Lei nº 13.477/2002.

EXCEÇÕES que não pagam TFE

- MEI- Microempreendedor Individual código 39994 não paga TFE desde 13/11/2009, por força da Lei

15032/2009.

Clique aqui se você é MEI e recebeu a cobrança da TFE. -

Contribuintes com o código de TFE 39993, 39995, 39996, 39708, 39805, 39901 e 39800 no cadastro (consulte sua Ficha de Dados Cadastrais) não pagam a taxa.

- Contribuintes cujo tipo de endereço é “Residencial Não Aberto ao Público” não

pagam a taxa.

Para conferir seus dados cadastrais, consulte sua Ficha de Dados Cadastrais – FDC.

A TFE deve ser paga:

- No início do funcionamento do estabelecimento e, nos exercícios posteriores, anualmente, com vencimento em 10 de julho;

- E, ainda, quando houver mudança da atividade que implique novo código.

Na agenda abaixo é possível identificar a data de vencimento da TFE nos casos de início de funcionamento, ou quando houver mudança de código de atividade.

Importante: no caso de emissão da guia de pagamento - DAMSP avulsa, preencha o

campo de

incidência

conforme a 3ª coluna desta tabela.

Evite transtornos.

| Mês Exercício 2022 | Data de Vencimento | Referente à Incidência | Regra de Recolhimento (Decreto nº 42899/2003, art.25) - Início de funcionamento: recolher no 4º mês posterior - Mudança de atividade: recolher no 2º mês posterior | DUC Consulta de débitos ou para obter Guia de Pagamento |

|---|---|---|---|---|

| Janeiro | 10/jan/2022 | dez/2021 | - Início de funcionamento: set/2021

- Mudança de código de atividade: nov/2021 |

Acesse o DUC |

| Fevereiro | 10/fev/2022 | jan/2022 | - Início de funcionamento: out/2021

- Mudança de código de atividade: dez/2021 |

Acesse o DUC |

| Março | 10/mar/2022 | fev/2022 | - Início de funcionamento: nov/2021

- Mudança de código de atividade: jan/2022 |

Acesse o DUC |

| Abril | 10/abr/2022 | mar/2022 | - Início de funcionamento: dez/2021

- Mudança de código de atividade: fev/2022 |

Acesse o DUC |

| Maio | 10/mai/2022 | abr/2022 | - Início de funcionamento: jan/2022

- Mudança de código de atividade: mar/2022 |

Acesse o DUC |

| Junho | 10/jun/2022 | mai/2022 | - Início de funcionamento: fev/2022

- Mudança de código de atividade: abr/2022 |

Acesse o DUC |

| Julho | 10/jul/2022 | jun/2022 | - Início de funcionamento: mar/2022

- Mudança de código de atividade: mai/2022 |

Acesse o DUC |

| Agosto | 10/ago/2022 | jul/2022 | - Início de funcionamento: abr/2022

- Mudança de código de atividade: jun/2022 |

Acesse o DUC |

| Setembro | 10/set/2022 | ago/2022 | - Início de funcionamento: mai/2022

- Mudança de código de atividade: jul/2022 |

Acesse o DUC |

| Outubro | 10/out/2022 | set/2022 | - Início de funcionamento: jun/2022

- Mudança de código de atividade: ago/2022 |

Acesse o DUC |

| Novembro | 10/nov/2022 | out/2022 | - Início de funcionamento: jul/2022

- Mudança de código de atividade: set/2022 |

Acesse o DUC |

| Dezembro | 10/dez/2022 | nov/2022 | - Início de funcionamento: ago/2022

- Mudança de código de atividade: out/2022 |

Acesse o DUC |

É bem simples!

Se já tem a Senha Web ou Certificado Digital, siga o passo a passo A.

Caso contrário, siga o B.

-

Já tenho Senha Web ou Certificado Digital.

- Acesse o DUC- Demonstrativo Unificado do Contribuinte.

- Faça o login com a Senha Web, ou utilize seu certificado digital.

-

Clique no sinal + localizado do lado direito do botão

Débitos Mobiliários e Emissão de

Guia de Recolhimento – DAMSP.

Débitos Mobiliários e Emissão de

Guia de Recolhimento – DAMSP.

Atenção: Para Pessoas Jurídicas, o DUC faz o levantamento de débitos pelo CNPJ raiz. Para saber o débito de uma das unidade apenas, clique no botão

e

depois preencha:

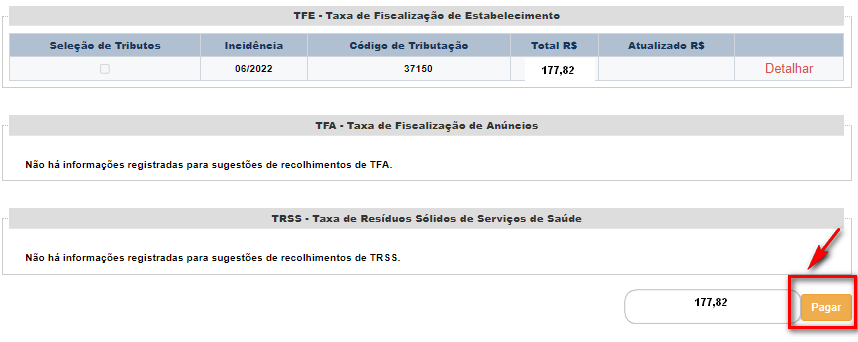

- A tela não apresentará o valor da TFE para o exercício corrente (exceto

para casos de valor

fixo). Para que o valor da taxa seja apresentado, clique em “Detalhar”

- Informe o número de funcionários que a empresa possuía na data do fato gerador;

- Após alterar ou manter a quantidade de funcionários, clique em

“Calcular” para que o valor da

TFE seja apresentado na tela inicial, conforme abaixo.

- Clique em

na parte final

da tela. O DAMSP (Documento de Arrecadação do Município de São Paulo)

será gerado

automaticamente.

na parte final

da tela. O DAMSP (Documento de Arrecadação do Município de São Paulo)

será gerado

automaticamente.

-

Muito importante conferir a incidência da taxa: deve ser 06/2022 para empresas que iniciaram o funcionamento em exercícios anteriores.

Caso a incidência apresentada esteja incorreta, entre em contato com a Secretaria da Fazenda por meio do Portal SP156.

- Não tenho Senha Web

- Nesse caso, primeiramente, é necessário obter a Senha Web. Ela é

necessária para garantir a

segurança de seus dados, e para que um estranho não tenha permissão para

gerar guia para

pagamento

ou Certidões em seu lugar.

Obtenha a sua Senha Web. - Siga os passos do item A - Já tenho Senha Web ou Certificado Digital.

- Nesse caso, primeiramente, é necessário obter a Senha Web. Ela é

necessária para garantir a

segurança de seus dados, e para que um estranho não tenha permissão para

gerar guia para

pagamento

ou Certidões em seu lugar.

Sim. O parcelamento da TFE está disponível por meio de acesso ao DUC-Demonstrativo Unificado do Contribuinte ou por adesão ao PAT-Parcelamento Administrativo de Débitos Tributários.

Veja a diferença entre eles.

O parcelamento via Consulta ao DUC divide a taxa a pagar, no máximo, em 5 parcelas mensais e sucessivas, cujos valores não poderão ser inferiores a R$ 150,01.

Você precisará da senha web ou certificado digital para acessar o DUC. Se ainda não possui senha web, clique aqui para obtê-la.

Já o PAT admite, apenas, os débitos vencidos e que não estejam inscritos na dívida ativa. O número máximo é de 60 parcelas, e o valor mínimo de cada parcela para o exercício de 2022 é de:

- R$ 234,03 para Pessoa Física;

- R$ 1.170,16 para Pessoa Jurídica.

A consulta frequente ao DUC é importante desde o início do funcionamento da empresa. No DUC é possível verificar se existe alguma pendência de sua empresa junto à Secretaria Municipal da Fazenda. Dessa forma, evita-se o pagamento de multa por atraso, além da inclusão no CADIN- Cadastro Informativo Municipal.

Para o optante pelo Simples Nacional que esteja em débito com a Secretaria Municipal da Fazenda ou com a Procuradoria Geral do Município, a consequência pode ser a exclusão, perdendo o benefício fiscal. E aquele que deseja optar por esse regime não poderá fazê-lo enquanto não regularizar sua dívida.

A sistemática do DUC para apuração da TFE do exercício corrente foi alterada. O sistema não apresentará valores para o exercício corrente até que o contribuinte clique em:

- “Detalhar”: que serve tanto para verificação a quantidade de funcionários e equipamentos, como, também, para efetuar atualização dessa informação

- “Calcular”: alterando ou mantendo a quantidade, clicar no botão Calcular para

estabelecer o

valor a pagar.

Caso o pagamento da TFE esteja em atraso, acesse o DUC. O próprio sistema calculará o valor devido, incluindo os juros e multas.

Há a opção para pagamento parcelado para débitos de anos anteriores. Acesse o PAT – Parcelamento Administrativo Tributário para mais informações.

- Não tenho Senha WEB ou Certificado Digital, como pagar?

Solicite a sua senha web e a desbloqueie, seguindo as orientações da carta de serviço. O processo é todo online.

- Sou MEI. Devo pagar a TFE?

MEI com código 39994 não paga TFE conforme Lei 15032, de 13 de novembro de 2009.

Se você é MEI e receber cobrança de TFE, primeiramente verifique se não foi excluído do Simples Nacional por algum motivo. Acesse o Portal do MEI para fazer a sua consulta.

Se você mudou de município ou encerrou seu cadastro do MEI mas o CCM não foi cancelado automaticamente, e, por conta disso, você recebeu a cobrança da TFE, acesse o Portal SP156. (Lembre-se de informar na descrição da solicitação de atendimento que você mudou de município).

Clique aqui caso você não tenha sido excluído do Simples Nacional e tenha recebido a cobrança de TFE.

- Atrasei o pagamento. Como proceder?

Caso o pagamento da TFE esteja em atraso, acesse o DUC. O próprio sistema irá calculará o valor devido, incluindo os juros e multas.

Há a opção para pagamento parcelado para débitos de anos anteriores. Acesse o PAT – Parcelamento Administrativo Tributário para mais informações.

- Foram cobradas duas TFE diferentes no mesmo ano. Por quê?

O recebimento de duas cobranças no mesmo ano pode ocorrer no caso de ter havido mudança de atividade que promova novo enquadramento na Tabela Anexa - Seções 1, 2 e 3 da Lei nº 13.477/2002. Consulte a tabela.

Nesse caso, uma das cobranças corresponderá à atividade anterior; enquanto a segunda, à nova atividade. Portanto, ocorreram duas cobranças pois são dois códigos diferentes num mesmo exercício. A partir do exercício seguinte será cobrado apenas sobre o código novo.

- O código da CNAE* principal que aparece no meu CNPJ não está relacionado

com a TFE que

está sendo cobrada. O

que fazer? (* Classificação Nacional de Atividades Econômicas)

Não se preocupe, pois o código da CNAE principal não é um fator preponderante para a TFE cobrada; isso porque a TFE será calculada:

- em função do tipo de atividade exercida no estabelecimento, em conformidade com a Tabela Anexa à Lei 13.477/2002, Seções 1, 2 e 3;

- pelo item da tabela que contiver maior identidade de especificações com a(s) atividade(s) exercida(s), considerando em primeiro lugar a classificação CNAE, e em segundo, a Tabela Anexa à Lei 13.477/2002, Seções 1, 2 e 3.

- Caso o estabelecimento se enquadre em mais de um item da Tabela Anexa à Lei 13.477/2002, Seções 1, 2 e 3, prevalecerá aquele que conduza à TFE unitária de maior valor (artigo 14, parágrafo 2º da Lei 13.477/2002).

Importante: A TFE sempre será devida integralmente, mesmo que o estabelecimento tenha exercido a(s) atividade(s) apenas em parte do período considerado, ou no caso de cancelamento efetuado ao longo do exercício

- A TFE é cobrada a partir do momento que obtenho o CCM* da

Prefeitura?

(*Cadastro de Contribuintes Mobiliários)

Não. Apesar de a inscrição no CCM ser fato preponderante para cobrança da taxa, os dois fatos que geram a TFE são:

- A data de início do funcionamento do estabelecimento. E, como a taxa é anual, nos exercícios posteriores, o vencimento será, sempre, em 10 de julho;

- E, ainda, quando houver mudança da atividade que implique novo código.

Consulte a aba “Quando pagar a TFE?“ para conhecer a agenda de vencimentos detalhada.

Resumidamente, estabelecimento é o local, edificado ou não, que pode ser próprio ou de terceiros, público ou privado, no qual as atividades sejam exercidas de forma permanente ou temporária.

Como exemplos, citamos: indústria, comércio, stand, quiosque, barraca, depósito, escritório de representação comercial, veículo de comércio ambulante, veículo utilizado em publicidade, circo, parque de diversão, dentre outros dispostos nos artigos 2º, 3º e 4º da Lei nº 13.477/2002.

Caso você tenha feito o pagamento e ele não foi baixado do DUC, acesse o Portal SP156.

Siga o Passo a Passo Como alterar o número de funcionários da TFE.